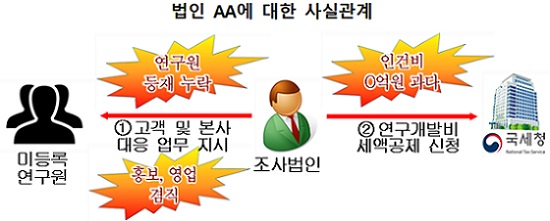

[e경제뉴스 이춘영 기자] #1.법인 AA의 연구원 갑 등 3명은 홍보·영업을 겸직하는 등 연구를 전업으로 하지 않는데도 회사측은 연구원3명의 인건비에 대해 연구-인력개발비 세액공제액 00억원을 신고했다. 국세청은 조사결과 해당 연구원들은 한국산업기술진흥협외에 연구원으로 등재되지 않은 점을 확인, 과다 공제액을 경정·고지했다.

올해부터 기업이 연구·인력개발비(R&D) 세액공제를 받을 수 있는지 여부, 즉 적정성 여부를 사전에 확인해주는 제도가 시행된다고 국세청이 13일 밝혔다. 관련 비용을 지출하는 국내 기업과 거주자는 이미 지출한 R&D 비용은 물론 지출 예정 비용에 대한 세액공제 적용 규모 등을 미리 살펴볼 수 있다.

R&D 세액공제 제도는 과학적 진전, 신제품·서비스 개발과 임직원 교육을 위해 연구소를 운영하거나 다른 기관과의 공동 연구로 인건비·재료비 등을 지출한 경우 당해연도 법인세(소득세)에서 공제해주는 제도다. 기업 입장에선 절세 효과가 크지만, 세액공제 여부나 공제 규모에 대한 세무당국과 납세자 간 견해차가 큰 제도 중 하나다.

지난 2018년 기업이 받은 연구·인력비 공제액은 2조2998억원이다.

세무조사 등으로 R&D 세액공제를 잘못 적용받은 것으로 확인되면, 수년간 공제받은 금액에 가산세까지 포함해 추징금을 내야한다고 국세청은 설명했다.

연구·인력비 공제 사전 심사는 내국 법인과 거주자(한국에 주소를 뒀거나 1년에 183일 이상 한국에 거주한 사람)가 신청할 수 있다.

이미 지출한 비용뿐만 아니라 지출 예정인 비용, 전체 비용 중 일부 항목에 대해서만 신청할 수도 있다. 금액 제한은 없지만 보완 요구를 거절하는 사항, 정당한 사유 없이 자료 제출을 거부하는 사항 등은 심사에서 제외된다.

R&D비용 사전 심사 신청서, 연구·개발 보고서, 연구·개발비 명세서 등 공제 대상임을 입증할 수 있는 서류를 지참해 홈택스 웹사이트나 우편, 국세청 법인세과·관할 세무서 민원봉사실 방문 접수 등을 통해 접수하면 된다.

신청 기한은 법인(소득)세 과세 표준 신고 전까지이며 법인(소득)세 신고 시 연구·개발비 공제를 누락한 경우에는 경정 청구, 기한 후 신고 전에도 가능하다.

심사는 납세자 편의를 위해 서면 심사로 진행한다. 서비스를 원하는 납세자는 연구·인력개발비 사전심사 신청서, 연구개발 보고서, 연구개발비 명세서, 기타 공제 대상 입증 서류 등을 법인세(소득세) 신고 전까지 홈택스·우편·방문접수 등으로 제출하면 된다.

국세청은 "국세청 내 R&D 세액공제 심사자는 신청이 접수되면 세무 컨설팅을 제공하고, 심사 결과에 이의가 있는 납세자가 있다면 재심사 청구도 가능하다"며 "세무상의 불확실성을 줄여 기업이 연구개발에 전념할 수 있도록 지원할 것"이라고 밝혔다.